1. ¿Qué es el Drawdown Máximo?

Definición de Drawdown Máximo

El drawdown máximo es una métrica crucial en la inversión y el trading que indica “la mayor caída porcentual del valor de un activo desde un pico anterior”. Esta métrica es una medida fundamental para evaluar el riesgo y es de especial interés para inversores y traders. Por ejemplo, si un activo con un valor máximo de $100,000 cae a $50,000, el drawdown máximo sería del 50 %. Esto muestra exactamente cuánto está en riesgo de disminuir tu activo.

Importancia del Drawdown Máximo

El drawdown máximo es utilizado por inversores y traders para evaluar adecuadamente el riesgo en la gestión de sus activos. Al observar datos históricos de drawdown máximo, especialmente al evaluar estrategias de trading o al usar sistemas de trading automatizados, puedes predecir riesgos futuros y tomar medidas apropiadas. Sin embargo, es importante recordar que el drawdown pasado no siempre refleja los resultados futuros, por lo que siempre debes actuar con cautela.

2. Cómo Calcular el Drawdown Máximo

Fórmula de Cálculo del Drawdown

El drawdown máximo se calcula con la siguiente fórmula:

Drawdown = (Peak Asset Value - Lowest Asset Value) ÷ Peak Asset Value × 100%

Con esta fórmula, puedes comprender claramente la magnitud de la caída del activo en un valor numérico. Por ejemplo, si $100,000 disminuyen a $60,000, el drawdown es del 40 %. Este cálculo facilita la determinación de tu drawdown máximo.

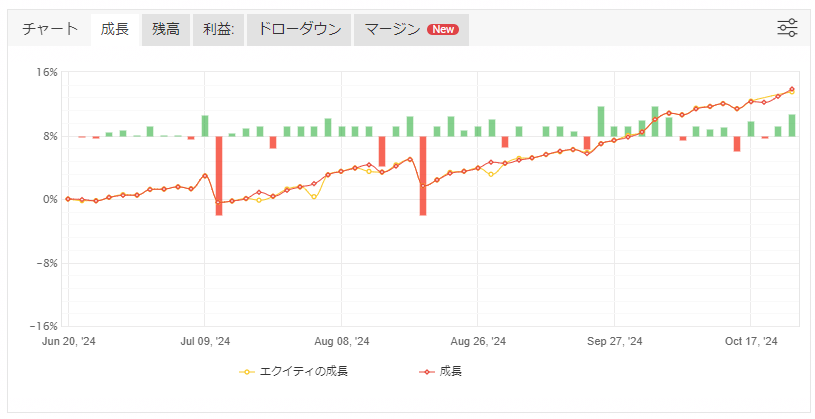

Imagen de Myfxbook “Beatrice Excelsior”: La línea naranja muestra un drawdown claro.

Ejemplos Específicos de Cálculo

Supongamos los siguientes cambios en el valor del activo:

- Valor del activo: $100,000

- Valor del activo: $90,000

- Valor del activo: $120,000

- Valor del activo: $100,000

- Valor del activo: $60,000

En este caso, el drawdown se calcula de la siguiente:

- El drawdown de (1) a (2) es del 10 % ($100,000 - $90,000) ÷ $100,000 × 100.

- El drawdown máximo de (3) a (5) es del 50 % ($120,000 - $60,000) ÷ $120,000 × 100.

Esto muestra que el 50 % es el drawdown máximo. Esta métrica se utiliza para la gestión del riesgo en la administración de activos.

3. La Importancia del Drawdown Máximo

El Papel del Drawdown Máximo en la Gestión de Riesgos

El drawdown máximo es un indicador extremadamente importante para que inversores y traders gestionen el riesgo en la administración de activos. Al analizar los drawdowns máximos pasados, puedes determinar cuánto riesgo puedes tolerar y desarrollar una estrategia basada en ese nivel de riesgo. El drawdown máximo se usa frecuentemente como base para calcular aspectos como la gestión monetaria y el ajuste del tamaño de las posiciones de trading.

4. Técnicas para Minimizar el Drawdown Máximo

Mejora de la Gestión Monetaria

Una gestión monetaria adecuada es esencial para minimizar el drawdown máximo. Es crucial establecer el riesgo de cada operación con antelación y gestionarlo de modo que el riesgo no sea demasiado grande en relación con tus activos totales. Por ejemplo, un método común es “limitar el riesgo por operación al 2 % de tus activos”. Este método puede evitar una reducción significativa de tus activos, incluso si experimentas una serie de operaciones perdedoras.

Uso de Órdenes Stop-Loss

Al colocar un stop‑loss, puedes cerrar automáticamente una posición cuando la pérdida alcanza una cantidad determinada, evitando pérdidas mayores. Esto te permite actuar antes de que el drawdown se vuelva severo y previene una disminución sustancial de tus activos.

Optimización de Estrategias de Trading

Revisar tu estrategia es otra técnica eficaz para minimizar el drawdown. Las estrategias de alto riesgo y alto retorno tienden a generar drawdowns mayores, por lo que cambiar a una estrategia de bajo riesgo y bajo retorno puede conducir a una gestión más estable.

Estrategias de Seguimiento de Tendencia vs. Contratendencia

Utilizar tanto estrategias de seguimiento de tendencia como de contratendencia según la situación es una forma eficaz de minimizar el drawdown mientras se persiguen rendimientos. La selección flexible de estrategias basada en las condiciones del mercado es crucial para la gestión del riesgo.

Ajuste del Tamaño de la Posición

Reducir el tamaño de tu posición puede minimizar la caída que ocurre cuando se produce una pérdida. Los tamaños de posición excesivos pueden causar fácilmente una disminución rápida de los activos, por lo que se recomienda ajustar el tamaño de la posición según el riesgo.

5. Estrategias de Trading para Prepararse para el Máximo Drawdown

Simulación y Configuración de la Tolerancia al Riesgo

Para predecir el máximo drawdown y gestionar los activos de manera adecuada, es importante ejecutar simulaciones usando datos históricos. Al hacer backtesting y comprobar qué tipo de drawdowns ocurrieron en condiciones de mercado pasadas, puedes predecir riesgos futuros y establecer claramente tu tolerancia al riesgo.

Considerando el Drawdown Potencial

El drawdown potencial se refiere a la cantidad de pérdida prevista basada en el número máximo de posiciones y la configuración de stop‑loss. Al comprender este riesgo potencial con antelación, puedes prepararte para él y evitar operaciones imprudentes.

La Relación entre el Retorno Ajustado al Riesgo y el Máximo Drawdown

Utilizar métricas de retorno ajustado al riesgo como el Ratio de Sharpe y el Ratio de Calmar puede ayudar a evaluar el equilibrio entre riesgo y retorno. El Ratio de Sharpe muestra cuán eficientemente se generan los retornos en relación con el riesgo total, mientras que el Ratio de Calmar evalúa la eficiencia de los retornos respecto al máximo drawdown. El Ratio de Calmar se recomienda especialmente para estrategias que priorizan el máximo drawdown.

Mientras que el Ratio de Sharpe considera la volatilidad general, el Ratio de Calmar se centra principalmente en el riesgo de drawdown, lo que lo hace eficaz para la evaluación del desempeño a largo plazo. Sin embargo, usar ambos conjuntamente puede proporcionar una valoración más precisa del equilibrio entre riesgo y retorno, lo cual es beneficioso para la gestión del riesgo.

6. Conclusión

El máximo drawdown es una métrica esencial para gestionar adecuadamente el riesgo en la gestión de activos y el trading. Al revisar tu gestión de dinero y tus estrategias de trading y al usar métricas de retorno ajustado al riesgo, puedes buscar retornos estables mientras minimizas el drawdown. En la gestión de activos futura, será clave comprender a fondo el máximo drawdown y los retornos ajustados al riesgo, y practicar una gestión de riesgo rigurosa.