1. Che cos’è il Maximum Drawdown?

Definizione di Maximum Drawdown

Il Maximum Drawdown è una metrica cruciale negli investimenti e nel trading che indica “la più grande diminuzione percentuale del valore di un asset rispetto a un picco precedente”. Questa metrica è una misura fondamentale per valutare il rischio, ed è di particolare interesse per investitori e trader. Per esempio, se un asset con un valore di picco di 100.000 $ scende a 50.000 $, il maximum drawdown sarebbe del 50 %. Questo ti mostra esattamente quanto il tuo asset è a rischio di diminuire.

Importanza del Maximum Drawdown

Il maximum drawdown viene utilizzato da investitori e trader per valutare correttamente il rischio nella gestione dei loro asset. Analizzando i dati storici di maximum drawdown, soprattutto quando si valutano strategie di trading o si utilizzano sistemi di trading automatico, è possibile prevedere i rischi futuri e adottare le misure appropriate. Tuttavia, è importante ricordare che il drawdown passato non riflette sempre i risultati futuri, quindi è sempre consigliabile procedere con cautela.

2. Come calcolare il Maximum Drawdown

Formula di Calcolo del Drawdown

Il maximum drawdown si calcola utilizzando la seguente formula:

Drawdown = (Peak Asset Value - Lowest Asset Value) ÷ Peak Asset Value × 100%

Utilizzando questa formula, puoi comprendere chiaramente l’entità della diminuzione dell’asset in un valore numerico. Per esempio, se 100.000 $ diminuiscono a 60.000 $, il drawdown è del 40 %. Questo calcolo rende facile determinare il tuo maximum drawdown.

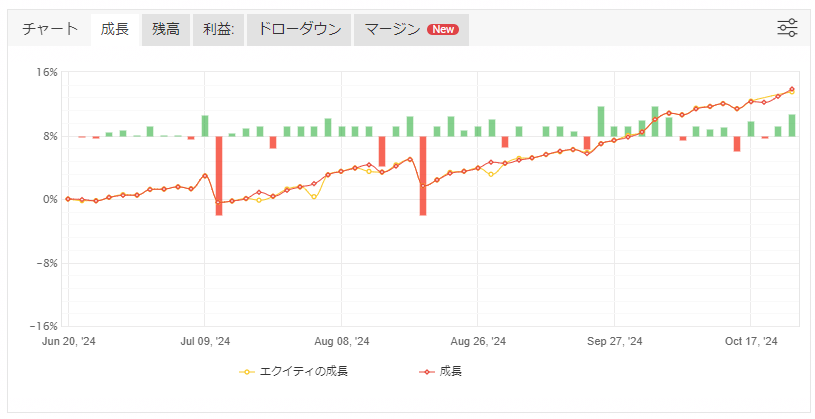

Immagine da Myfxbook “Beatrice Excelsior”: La linea arancione mostra un chiaro drawdown.

Esempi di Calcolo Specifici

Supponiamo le seguenti variazioni del valore dell’asset:

- Il valore dell’asset è 100.000 $

- Il valore dell’asset è 90.000 $

- Il valore dell’asset è 120.000 $

- Il valore dell’asset è 100.000 $

- Il valore dell’asset è 60.000 $

In questo caso, il drawdown si calcola come segue:

- Il drawdown da (1) a (2) è del 10 % (100.000 $ – 90.000 $) ÷ 100.000 $ × 100.

- Il maximum drawdown da (3) a (5) è del 50 % (120.000 $ – 60.000 $) ÷ 120.000 $ × 100.

Questo mostra che il 50 % è il maximum drawdown. Questa metrica è utilizzata per la gestione del rischio nella gestione degli asset.

3. L’importanza del Maximum Drawdown

Il Ruolo del Maximum Drawdown nella Gestione del Rischio

Il maximum drawdown è un indicatore estremamente importante per investitori e trader per gestire il rischio nella gestione degli asset. Analizzando i maximum drawdown passati, puoi determinare quanto rischio puoi tollerare e sviluppare una strategia basata su quel rischio. Il maximum drawdown è spesso usato come base per calcolare cose come la gestione del denaro e l’adeguamento delle dimensioni delle posizioni di trading.

4. Tecniche per minimizzare il Maximum Drawdown

Migliorare la Gestione del Denaro

Una corretta gestione del denaro è essenziale per minimizzare il maximum drawdown. È fondamentale impostare il rischio per ogni trade in anticipo e gestirlo in modo che il rischio non sia troppo grande rispetto ai tuoi asset totali. Per esempio, un metodo comune è “limitare il rischio per trade al 2 % dei tuoi asset”. Questo metodo può prevenire una significativa riduzione dei tuoi asset, anche se hai una serie di trade in perdita.

Utilizzare Ordini Stop-Loss

Impostando uno stop-loss, puoi chiudere automaticamente una posizione quando la perdita raggiunge un certo importo, prevenendo perdite maggiori. Questo ti permette di reagire prima che un drawdown diventi grave e previene una diminuzione sostanziale dei tuoi asset.

Ottimizzare le Strategie di Trading

Rivedere la tua strategia è un’altra tecnica efficace per minimizzare il drawdown. Le strategie ad alto rischio e alto rendimento tendono ad avere drawdown più grandi, quindi passare a una strategia a basso rischio e basso rendimento può portare a una gestione più stabile.

Strategie di Trend Following vs. Counter-Trend

Utilizzare sia strategie di trend following che counter-trend a seconda della situazione è un modo efficace per minimizzare il drawdown pur perseguendo rendimenti. La selezione flessibile delle strategie in base alle condizioni di mercato è cruciale per la gestione del rischio.

Regolazione della Dimensione della Posizione

Ridurre la dimensione della tua posizione può minimizzare il drawdown che si verifica quando si verifica una perdita. Dimensioni di posizione eccessive possono facilmente causare una rapida diminuzione degli asset, quindi si consiglia di regolare la dimensione della posizione in base al rischio.

5. Strategie di trading per prepararsi al massimo drawdown

Simulazione e impostazione della tolleranza al rischio

Per prevedere il massimo drawdown e gestire gli asset in modo appropriato, è importante eseguire simulazioni utilizzando dati storici. Analizzando con backtesting e verificando che tipo di drawdown si sono verificati nelle condizioni di mercato passate, puoi prevedere i rischi futuri e impostare chiaramente la tua tolleranza al rischio.

Considerare il potenziale drawdown

Il potenziale drawdown si riferisce all’ammontare previsto di perdita basato sul numero massimo di posizioni e sulle impostazioni di stop-loss. Comprendendo questo rischio potenziale in anticipo, puoi prepararti ad esso e evitare operazioni avventate.

La relazione tra rendimento aggiustato al rischio e massimo drawdown

Utilizzare metriche di rendimento aggiustato al rischio come il Sharpe Ratio e il Calmar Ratio può aiutarti a valutare l’equilibrio tra rischio e rendimento. Il Sharpe Ratio mostra quanto efficacemente i rendimenti sono generati rispetto al rischio complessivo, mentre il Calmar Ratio valuta l’efficienza dei rendimenti rispetto al massimo drawdown. Il Calmar Ratio è particolarmente consigliato per le strategie che danno priorità al massimo drawdown.

Mentre il Sharpe Ratio considera la volatilità complessiva, il Calmar Ratio si concentra principalmente sul rischio di drawdown, rendendolo efficace per la valutazione delle prestazioni a lungo termine. Tuttavia, utilizzare entrambi insieme può fornire una valutazione più accurata dell’equilibrio tra rischio e rendimento, il che è vantaggioso per la gestione del rischio.

6. Conclusione

Il massimo drawdown è una metrica essenziale per gestire correttamente il rischio nella gestione degli asset e nel trading. Rivedendo la tua gestione del denaro e le strategie di trading e utilizzando metriche di rendimento aggiustato al rischio, puoi perseguire rendimenti stabili riducendo al minimo il drawdown. Nella gestione futura degli asset, sarà fondamentale comprendere a fondo il massimo drawdown e i rendimenti aggiustati al rischio e praticare una gestione rigorosa del rischio.