1. Что такое максимальная просадка?

Определение максимальной просадки

Максимальная просадка — это важный показатель в инвестировании и трейдинге, который указывает «наибольшее процентное падение стоимости актива от предыдущего пика». Этот показатель является фундаментальной мерой оценки риска и представляет особый интерес для инвесторов и трейдеров. Например, если актив с пиковой стоимостью $100 000 падает до $50 000, максимальная просадка составит 50 %. Это показывает, насколько ваш актив подвержен снижению.

Важность максимальной просадки

Максимальная просадка используется инвесторами и трейдерами для правильной оценки риска в управлении активами. Анализируя исторические данные о максимальных просадках, особенно при оценке торговых стратегий или использовании автоматических торговых систем, вы можете предсказывать будущие риски и принимать соответствующие меры. Однако важно помнить, что прошлая просадка не всегда отражает будущие результаты, поэтому следует всегда проявлять осторожность.

2. Как рассчитать максимальную просадку

Формула расчёта просадки

Drawdown = (Peak Asset Value - Lowest Asset Value) ÷ Peak Asset Value × 100%

Используя эту формулу, вы можете чётко понять степень снижения актива в числовом виде. Например, если $100 000 уменьшается до $60 000, просадка составляет 40 %. Этот расчёт упрощает определение вашей максимальной просадки.

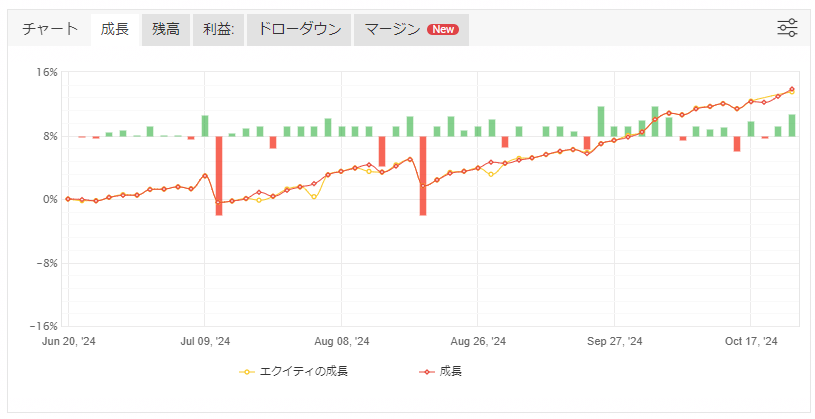

Изображение из Myfxbook “Beatrice Excelsior”: Оранжевая линия показывает явную просадку.

Конкретные примеры расчётов

Предположим следующие изменения стоимости актива:

- Стоимость актива $100 000

- Стоимость актива $90 000

- Стоимость актива $120 000

- Стоимость актива $100 000

- Стоимость актива $60 000

В этом случае просадка рассчитывается следующим образом:

- Просадка от (1) до (2) составляет 10 % ($100 000 - $90 000) ÷ $100 000 × 100.

- Максимальная просадка от (3) до (5) составляет 50 % ($120 000 - $60 000) ÷ $120 000 × 100.

Это показывает, что 50 % — это максимальная просадка. Этот показатель используется для управления рисками в управлении активами.

3. Важность максимальной просадки

Роль максимальной просадки в управлении рисками

Максимальная просадка — чрезвычайно важный индикатор для инвесторов и трейдеров при управлении рисками в управлении активами. Анализируя прошлые максимальные просадки, вы можете определить, какой уровень риска вы способны выдержать, и разработать стратегию, исходя из этого риска. Максимальная просадка часто используется в качестве основы для расчётов, таких как управление капиталом и корректировка размеров позиций.

4. Техники снижения максимальной просадки

Улучшение управления капиталом

Правильное управление капиталом необходимо для снижения максимальной просадки. Важно заранее устанавливать риск для каждой сделки и контролировать его, чтобы риск не был слишком велик по отношению к вашим общим активам. Например, распространённый метод — «ограничить риск на одну сделку до 2 % от ваших активов». Этот метод может предотвратить значительное сокращение ваших активов, даже если у вас серия убыточных сделок.

Использование ордеров стоп‑лосс

Установив стоп‑лосс, вы можете автоматически закрыть позицию, когда убыток достигает определённого уровня, предотвращая крупные потери. Это позволяет реагировать до того, как просадка станет серьёзной, и предотвращает значительное уменьшение ваших активов.

Оптимизация торговых стратегий

Пересмотр стратегии — ещё один эффективный способ снижения просадки. Стратегии с высоким риском и высокой доходностью, как правило, имеют более крупные просадки, поэтому переход к стратегии с низким риском и низкой доходностью может привести к более стабильному управлению.

Трендовые стратегии vs. контртрендовые стратегии

Использование как трендовых, так и контртрендовых стратегий в зависимости от ситуации — эффективный способ снижения просадки при стремлении к доходности. Гибкий выбор стратегии в зависимости от рыночных условий имеет решающее значение для управления рисками.

Корректировка размера позиции

Сокращение размера позиции может минимизировать просадку, которая возникает при убытке. Чрезмерные размеры позиций легко приводят к быстрому снижению активов, поэтому рекомендуется корректировать размер позиции в соответствии с риском.

5. Торговые стратегии для подготовки к максимальной просадке

Симуляция и установка уровня толерантности к риску

Для прогнозирования максимальной просадки и правильного управления активами важно проводить симуляции на основе исторических данных. Проводя бэктестинг и проверяя, какие просадки возникали в прошлых рыночных условиях, вы можете предсказать будущие риски и чётко определить свою толерантность к риску.

Учет потенциальной просадки

Потенциальная просадка относится к прогнозируемой сумме убытка, основанной на максимальном количестве позиций и настройках стоп‑лосса. Понимая этот потенциальный риск заранее, вы можете подготовиться к нему и избежать безрассудной торговли.

Связь между доходностью с учётом риска и максимальной просадкой

Использование показателей доходности с учётом риска, таких как коэффициент Шарпа и коэффициент Калмар, помогает оценить баланс между риском и доходностью. Коэффициент Шарпа показывает, насколько эффективно генерируются доходы относительно общего риска, тогда как коэффициент Калмар оценивает эффективность доходов относительно максимальной просадки. Коэффициент Калмар особенно рекомендуется для стратегий, приоритетом которых является минимизация максимальной просадки.

В то время как коэффициент Шарпа учитывает общую волатильность, коэффициент Калмар в основном фокусируется на риске просадки, что делает его эффективным для оценки долгосрочной эффективности. Тем не менее, использование обоих показателей вместе может дать более точную оценку баланса между риском и доходностью, что полезно для управления рисками.

6. Заключение

Максимальная просадка является ключевым показателем для правильного управления риском в управлении активами и торговле. Пересматривая свои методы управления капиталом и торговые стратегии и используя показатели доходности с учётом риска, вы можете стремиться к стабильным доходам при минимизации просадки. В дальнейшем управлении активами будет важно полностью понять максимальную просадку и доходность с учётом риска, а также практиковать строгий риск‑менеджмент.